清明假期表需偏弱,下游加工厂订单表现平淡

玻璃观察-李怡

30 阅读

0 评论

0 点赞

玻璃观察-李怡

30 阅读

0 评论

0 点赞

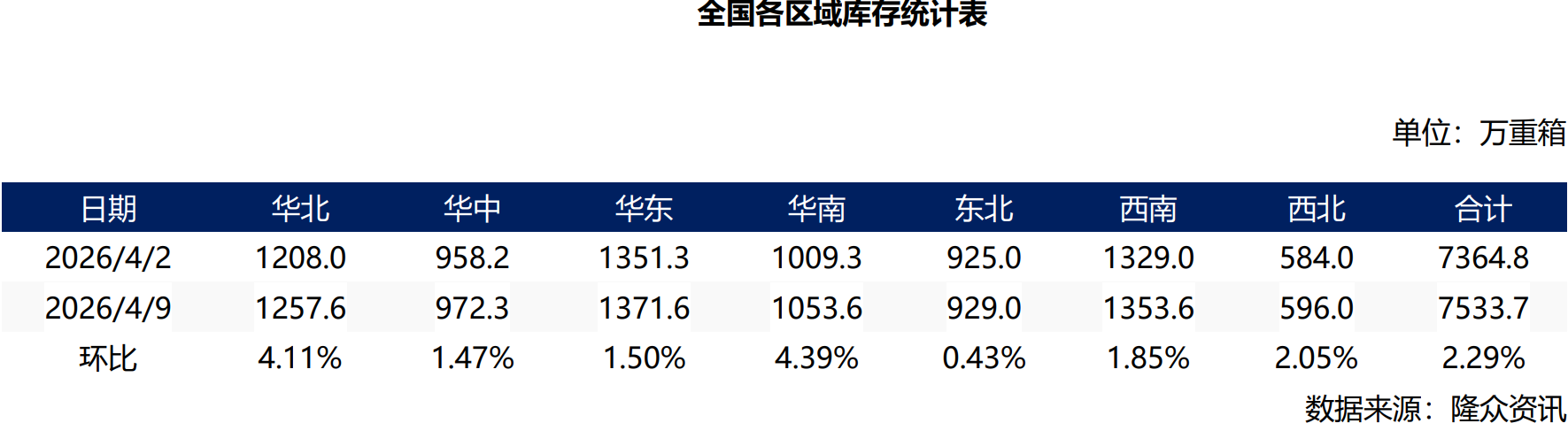

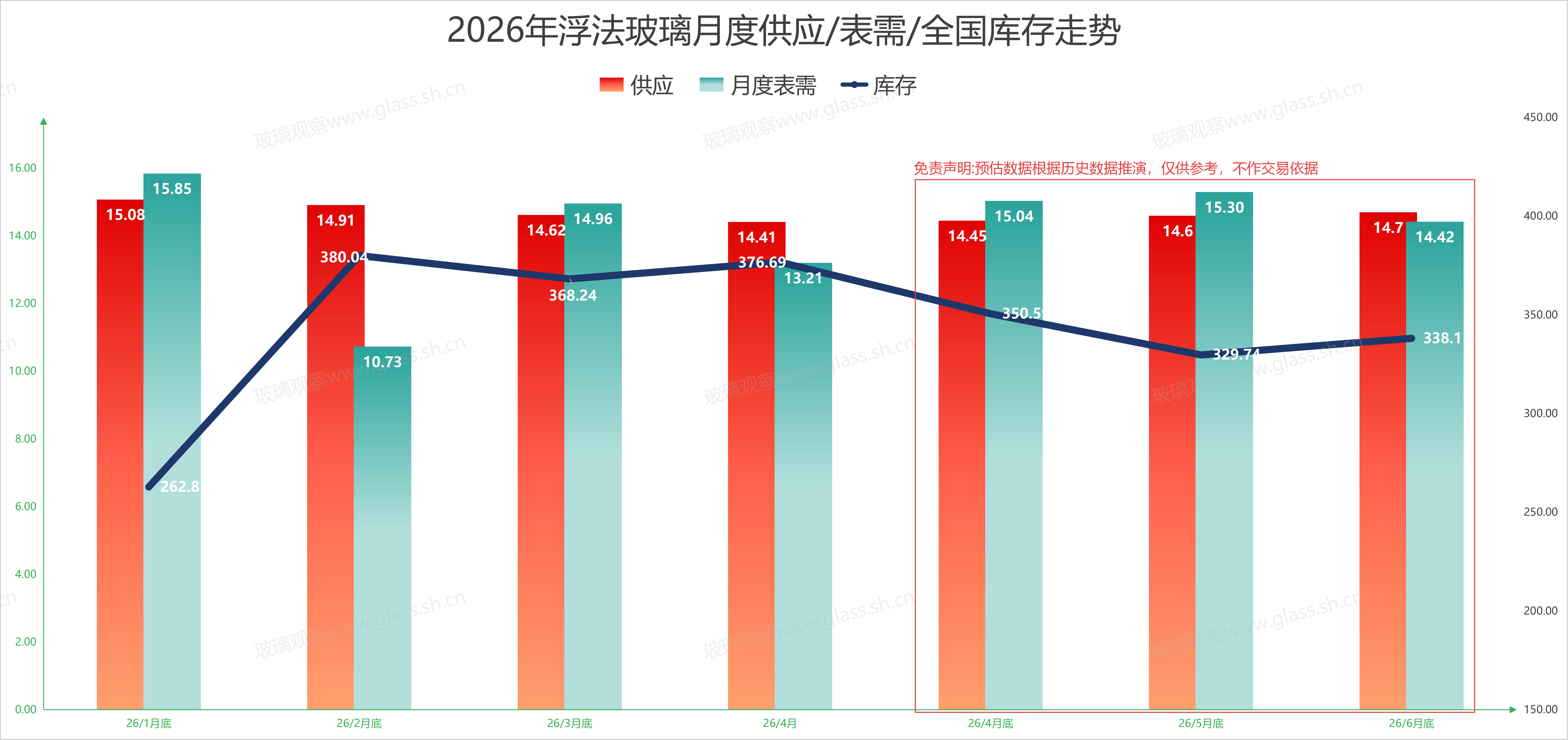

2026年第14周浮法玻璃表需13.21万吨日,环比上周下降1.17万吨日,同比去年低3.22万吨日(日期以春节假期对齐),同比低19.62%。受商品期货下跌影响,玻璃中游库存继续出库,减少从厂家采购,厂家出库量受影响,其中以沙河湖北影响最大,上游厂家出库明显放缓,小幅垒库。本周隆众资讯各区域样本库存均出现较大幅度垒库。

在月度表需上,4月份首周,受中游出库以及清明假期影响,表需下降较多。大部分中下游加工厂均有1-3天假期,相应的采购操作下降。月度表需环比低1.75万吨日,同比低2.89万吨日,表需整体表现非常一般。

根据往年季节性规律以及一季度同比幅度,预估4月份上游厂家表需数据为15.04万吨日,4月份上游厂家库存将维持少量去库趋势,预估去库量18万吨。第一周库存376.69万吨,4月底库存下降至350万吨,仍属偏高水平,库存压力难以较大幅度下降。4月份上游库存具体表现为上半月受淡季需求影响以及中游库存释放,库存将少量增加。下半月在主产区沙河,湖北出厂价格下调以后,中游获得补库机会。上游厂家进入去库阶段。从目前4月第一周表现来看,4月垒库周期或将延长,去库时间或者幅度有限,很难出现大幅度去库。

5月份玻璃需求处在上半年小旺季,叠加中游库存有所释放,上游厂家出库较为顺畅,中下游积极提升原片库存,5月份上游厂家库存仍将小幅下降,但整体量比较有限。

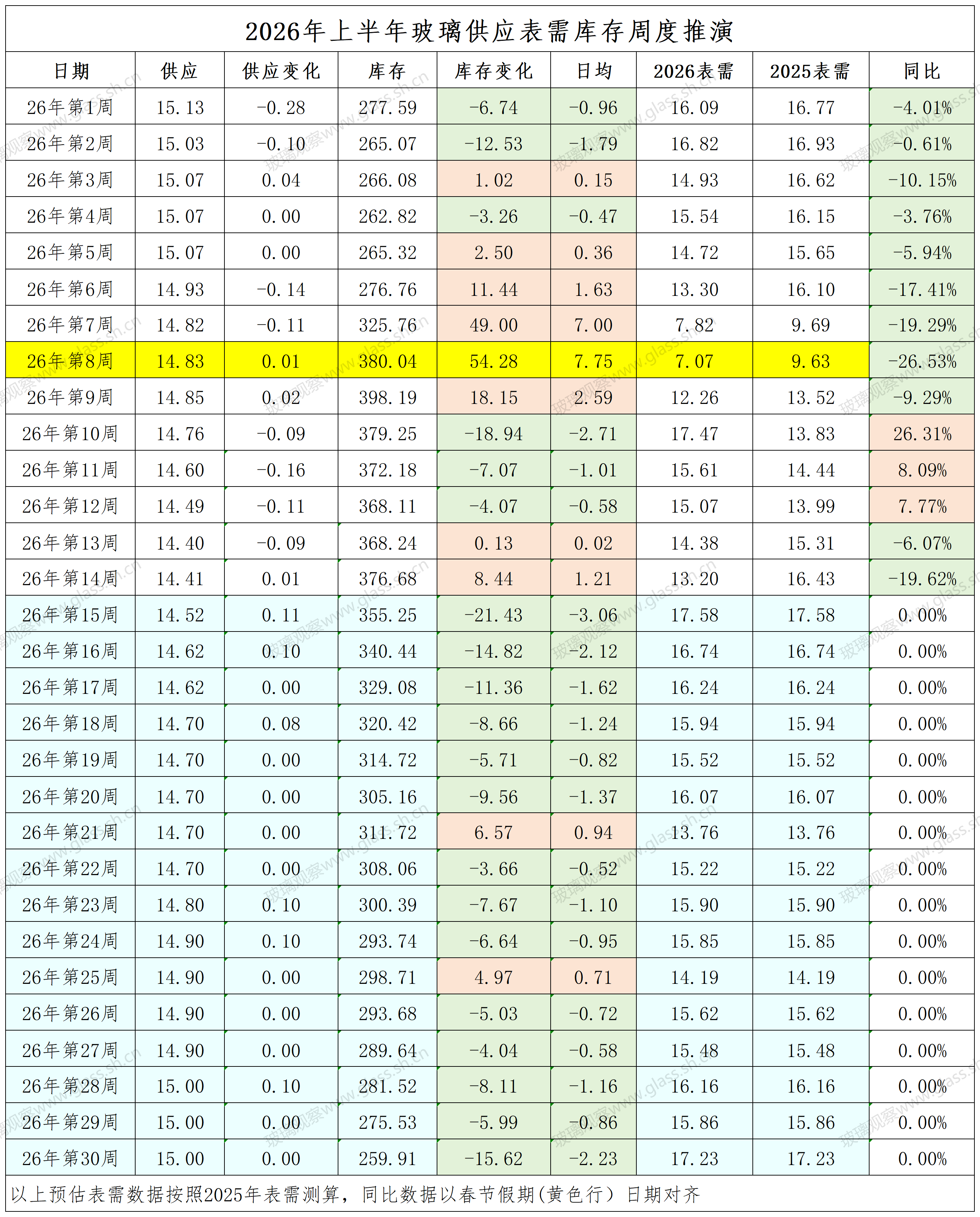

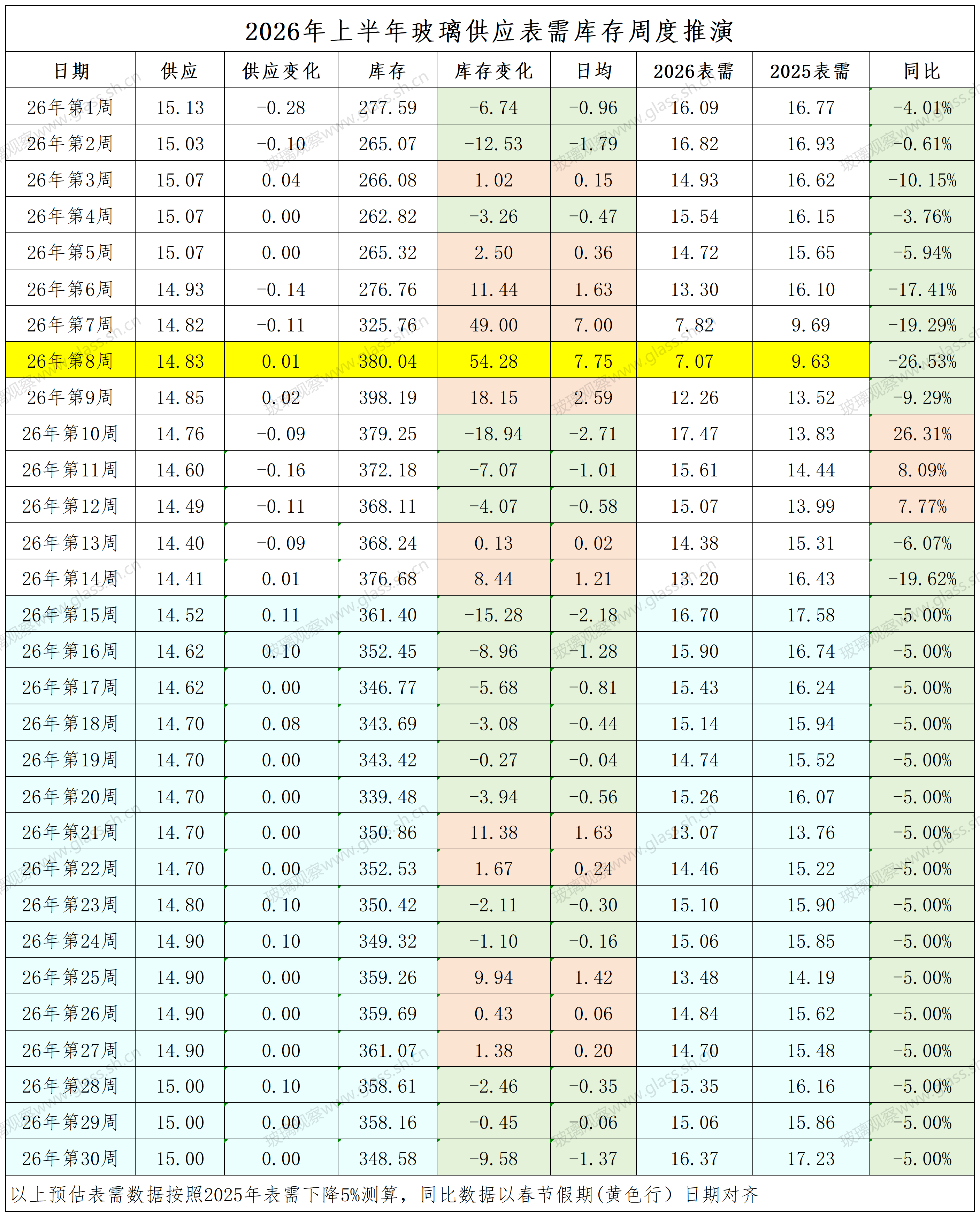

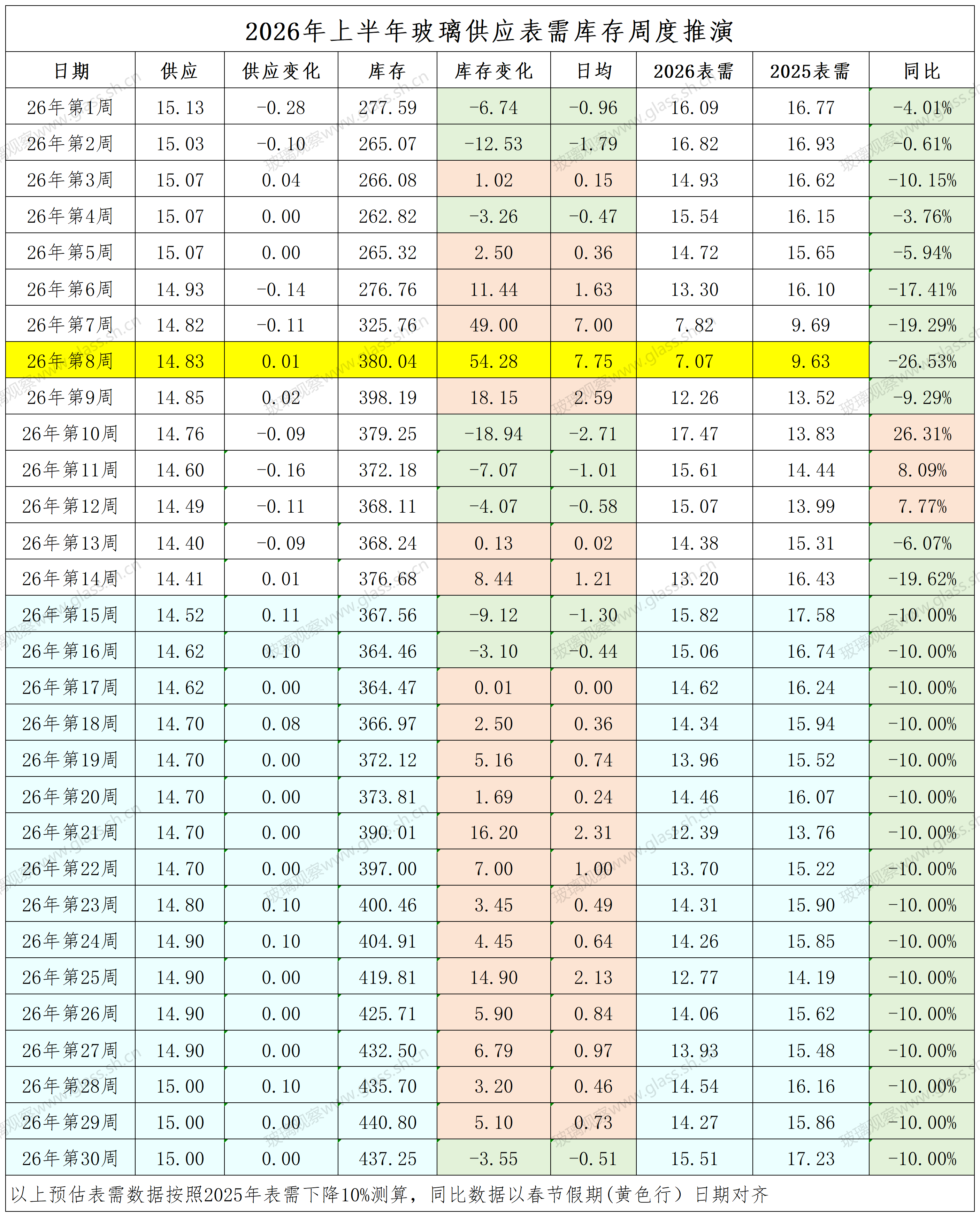

以下是上半年浮法玻璃表需推演数据,分别按照2025年上半年表需水平/表需下降5%/表需下降10%推演,仅供参考,不作交易依据。

点评:如果按照2025年的表需水平推演,上半年浮法玻璃供应较低,厂家将经历较长时间的去库,库存降至合理水平,价格难以较大幅度下降,而上涨驱动较高。但是从地产的实际表现以及一季度表需表现,以及中游高库存对厂家层面的表需影响来看,上半年玻璃表需很难维持2025年水平。

点评:如果按照2025年表需水平下降5%推演,上半年将在4月份出现一波持续去库,但是库存整体仍处在偏高水平,库存难以下降至合理水平,价格上涨驱动较差,大概率低位盘整。一季度表需表现比较平淡,地产对玻璃支撑相对较弱,表需下降成为大概率事件。

点评:如果按照2025年表需水平下降10%推演,上半年浮法玻璃供需过剩严重,厂家仅维持较短的去库时间,大部分时间库存还要增加,并且库存有可能达到历史高点,库存压力较大。如果表需下降10%以上,5月份将进入较长的垒库周期,价格易跌难涨。

点评:月度供应表需表现上,参考需求下降3-5%推演,浮法玻璃将在4-5月份经历去库周期,驱动主要来自两方面,1.下游加工厂订单进入上半年的小高峰,2.价格偏低引发下游补库积极性,加工厂低价提升库存。但是从一季度表需表现来看,表需下降5%成为大概率事件,如果二季度表需继续偏弱,表需下降5-10%概率也在增加。根据玻璃观察调研加工厂订单反馈,4月初加工厂订单接单量环比4月份偏弱,主要原因是3月份加工了年前余单,4月份地产新订单尚未大量下来,订单处于历年的青黄不接时期,后续5月份存在继续好转,但加工厂对订单增量普遍不抱太大预期。

发表评论 取消回复